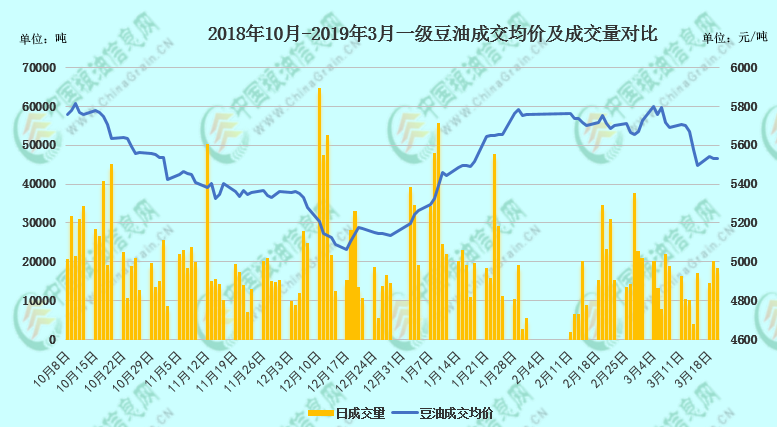

近日国内豆油、棕榈油等各大油脂期现货波动幅度较本月中上旬已有明显放缓,前期投资市场对郑菜油的炒作热情逐渐退去,国内春节及开学季备货已过,市场暂时进入消化及观望期。如下图所示,以豆油为例,3月20日当天,国内沿海主要厂商一级豆油现货平均价格约5530元/吨,当日大连地区市场一级豆油主流报价在5530元/吨、天津地区5500元/吨、日照地区5540元/吨、广州5450元/吨左右。那么近期国内外豆类油脂市场如何,未来有哪些因素值得关注?中国粮油信息网分析师辛显明将对此进行简要说明。

中美新一轮磋商即将展开

据《华尔街日报》20日报道,特朗普政府官员透露,美国贸易代表和财政部长计划下周飞往北京与中国国务院副总理会面。这些官员还说,预计由我国副总理率领的中国代表团将在随后一周赴华盛顿继续磋商。目标是在4月底前达成一项协议,以结束全球两个最大经济体之间近一年的贸易争端。日经新闻网20日称,上周美国贸易代表和财政部长与我国务院副总理通了电话,但3月份中美谈判官员还没见过面,下周的磋商将是这个月第一次面对面会谈,从今年1月底到2月中下旬,双方共举行了3次高级别会谈。

美财政部长上周也曾公开表示,政府“对谈判进展感到满意”,“有很多文件”在反复商讨之中,但他承认,本月不可能举行签字仪式。因目标是在4月底前达成协议,国际市场有观点认为中美领导人会晤有可能推迟到6月。另外3月20日彭博社报道称,“中方谈判代表在贸易磋商中抵制了美方的一些要求,坚持中国利益”,“中国第一次提出要求,中美贸易协议还必须符合中国法律。不符合中国法律的条款中国绝不会同意。”

从中美贸易谈判的节奏和态度来看,双方想达成协议的意愿都是真诚的,不然紧锣密鼓的谈判及来往成本巨大,且美方曾表示无限期延长同中国的“休战”协议。因此,中美贸易关系将稳步推进,直至和解,将是大势所趋。由于双方何时能最终和解还未有定论,而双方不断磋商及市场对美豆出口等方面的担忧已炒作已久,现阶段美豆类商品市场或以宽幅震荡为主,对国内豆类油脂市场指引有限。

外围市场多空交织

圣保罗3月20日消息:据农业咨询机构AgRural公司称,截至3月14日,巴西大豆收割工作已经完成63%,高于五年平均进度56%。AgRural预计巴西大豆产量为1.129亿吨,低于巴西农业部下属的机构Conab预测的1.135亿吨。华盛顿3月19日消息,美国农业部报告显示,2019年2月份巴西大豆出口量达到创纪录的610万吨,是上年同期的两倍以上。整理一下,巴西豆产量预估下调利多全国豆类商品市场,但收割进度提前并被中国迅速购入则将增加当前国内豆类油脂供应。欲了解更多油脂行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(http://www.chinagrain.cn)以及APP(http://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

2月末,马来西亚棕榈油产量环比下滑11.1%,至154万吨;出口量环比下降21.4%,至132万吨;库存环比增加1.3%,至305万吨。与历年数据相比,产量、库存明显大于往年同期,为10年来的最高点,出口并不理想。马来西亚棕榈油季节性减产周期为11月—次年2月,3月开始进入增产周期。春节前市场炒作的厄尔尼诺现象未有明显表现,主产区降雨并无异常,意味着后续棕榈油产量增幅按正常年度运行,出现减产的概率较小。船运调查机构ITS公布的数据显示,3月1-20日马棕出口881924吨,环比减少4.1%;其中中国进口100495吨,环比增长2%。由于种植油棕树导致森林过度砍伐,欧盟计划在2030年前将逐步废除棕榈油在运输燃料中的使用,预计后期马来西亚出口至欧盟的量将减少。目前马棕期货在经过连续7个交易日下跌后暂时止跌,但国际市场对高库存且需求不佳棕榈油后市仍持估空心理,未来棕榈油或继续承压。

综上所述,现阶段中美贸易关系稳步推进,短期将继续频繁来往,达成最终协议还需要时间,美豆类市场炒作对国内影响有限。国际市场虽不看好马棕后市,但4-5月斋月临近,未来棕榈油出口消费还有增至预期;巴西新豆开始集中到港令国内前期断豆停机油厂恢复开机,3月15日当周国内主要油厂开机率回升至54%,豆油库存增至138万吨,且春节及开学季过后终端油脂消费能力及提货速度放缓,巴西新豆价格稍低使得油厂榨利亏损情况得到改善,但受猪瘟影响,粕类需求下滑明显,支撑厂商挺油信心。总体来说,国内外豆类油脂市场多空交织,缺乏能够足够强势的趋向性指引,利多和利空因素均不明显,国内豆类油脂市场在消费淡季以消化当前压力等待行情出现为主。短期连豆油期货1905合约或在5550元/吨一线反复震荡,建议在出库放缓的情况下,买家维持刚需即可,等待利多信号出现。

不良信息举报中心

不良信息举报中心 不良信息举报热线

不良信息举报热线 北京网络行业协会

北京网络行业协会 网络110报警服务

网络110报警服务 黑猫投诉

黑猫投诉